Últimamente se está hablando mucho del modelo de financiación autonómica, y es que es uno de los temas más polémico del momento, de hecho desde el Gobierno central están garantizando que ya están trabajando para sentar las bases de un nuevo modelo, pero esto no es una tarea sencilla así que tiempo al tiempo.

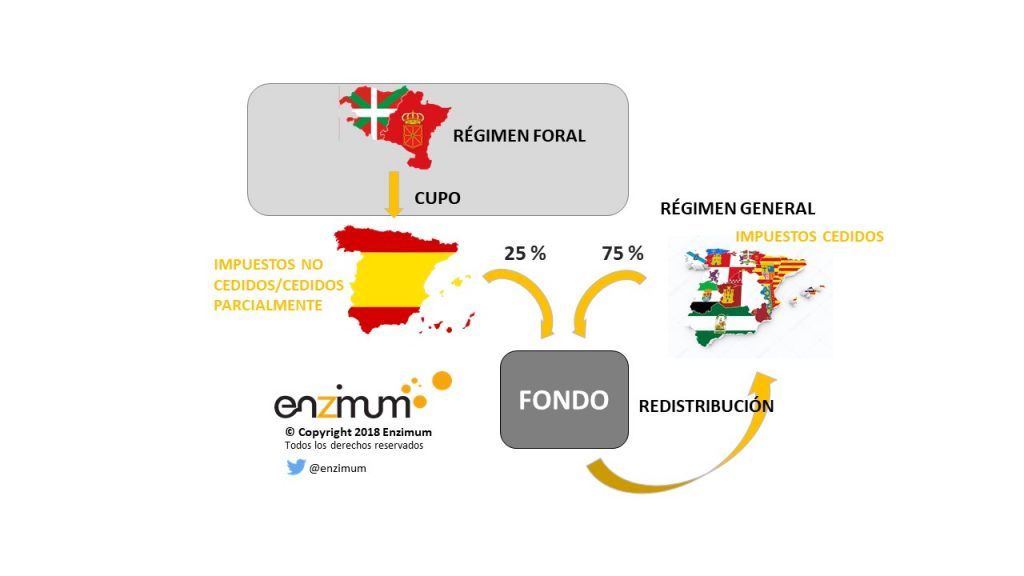

En España existen dos modelos de financiación autonómica: el régimen foral, que lo conforman País Vasco y Navarra; y por otro lado el régimen común que lo conforman el resto de Comunidades Autónomas junto con Ceuta y Melilla.

La diferencia fundamental entre ambos regímenes es una cuestión de “independencia tributaria”, es decir, desde el punto de vista financiero, País Vasco y Navarra tienen potestad propia para mantener, establecer y regular su régimen tributario. Ello implica que la gestión, liquidación, recaudación e inspección de la mayoría de los impuestos estatales (actualmente todos, excepto los derechos de importación y los gravámenes a la importación en los Impuestos Especiales y en el IVA) corresponden a estas dos regiones. La recaudación de estos impuestos se realiza por dichos territorios y por su parte, la Comunidad Autónoma contribuye a la financiación de las cargas generales del Estado no asumidas, a través del famoso «cupo», es decir, País Vasco y Navarra pagan los servicios que le presta el Estado en materia de Defensa, Asuntos exteriores, Corte Generales…etc, y esa cantidad se cuantifica en el “cupo”.

Por otro lado, el régimen común está concebido desde una perspectiva más solidaria. Las comunidades recogidas dentro del régimen común hacen uso de dos recursos económicos para financiarse: los tributos cedidos, es decir, tributos estatales o parte de ellos que el Gobierno central cede a las comunidades autónomas, con ciertas libertades legislativas siempre acotadas por la normal estatal, (ITP, AJD, ISD, 50% del IVA,…) y los fondos, que están financiados mayoritariamente por las Comunidades Autónomas y en otra parte por el Gobierno Central, estos fondos, posteriormente, se redistribuyen en función de los recursos necesarios para cada región, siendo el volumen de población el criterio que más prima.

Hay casos particulares, como Canarias y Ceuta y Melilla, que tienen un tratamiento especial, sobretodo por las de importaciones y exportaciones y disponen de un régimen de fiscalidad indirecta especial como consecuencia de su situación geográfica.

Este sistema de financiación que concede ciertos grados de libertad a las distintas regiones, unas más que a otras, hace que mucha regiones sufraguen los excesos de endeudamiento de otras como ya hemos podido observar años atrás, además esta libertad también ha permitido que dentro del territorio español convivan distintos sistemas tributarios de manera que se ha apoyado la generación de “ mini paraísos fiscales españoles”, ya que no vale lo mismo vivir en una comunidad que en otra, ni vale lo mismo morir en una comunidad o en otra, ni tampoco vale lo mismo que una sociedad tenga su sede social en una Comunidad que en otra. Por ejemplo a día de hoy, fiscalmente hablando, donde más barato sale vivir es en Catilla La Mancha y la Rioja frente a Aragón y Cataluña que son las regiones con mayor presión fiscal de España, sin embargo Catilla La Mancha y La Rioja no son las regiones donde más caro sale morir ya que en este caso morir es más barato en Extremadura o Asturias, todo ello con matizaciones temporales y de requisitos personales aplicables en la liquidación.

En posteriores publicaciones haremos comparaciones de cuanto puede suponer tributariamente para dos familias en igualdad de condiciones vivir en un territorio o en otro.